Firma bez rejestrowania działalności, pół roku bez płacenia składki do ZUS i Jednolity Plik Kontrolny – rok 2018 przynosi polskim przedsiębiorcom sporo nowości, kilka ulg i też trochę nerwów.

Zacznijmy od dobrych wiadomości. „Zastanawiałeś się nad uruchomieniem sklepu internetowego czy innego biznesu online, ale bałeś się pierwszej wizyty w ZUS? Teraz może się to zmienić, bo otwiera się tzw. pas startowy dla młodych firm” – donosi serwis polizecommerce.pl. I w cytowanym materiale podpowiada, że jeśli ktoś chce wystartować z małym biznesem lub czymś „na próbę” – od marca 2018 roku może prowadzić biznes bez… rejestracji działaności w Centralnej Ewidencji i Informacji o Działalności Gospodarczej. Haczyk? Nie tyle haczyk, co wymóg – twoje dochody z tytułu takiego biznesu nie mogą przekroczyć w żadnym miesiącu 50% minimalnego wynagrodzenia, czyli 1050 zł. Wtedy nie musisz płacić składek do ZUS z tego tytułu. Dochody z takiej działalności będą opodatkowane na zasadach ogólnych.

Firma na dobry początek i bez opłat

To dobra opcja dla tych, którzy myśleli dotąd o czymś swoim, ale obawiali się biurokracji i opłat, które musieliby ponieść niezależnie od powodzenia danego pomysłu na biznes. Teraz natomiast, mogą wystartować w dowolnej chwili i bez opłat, a jeśli biznes zacznie się rozkręcać i sprawdzać – dopiero wtedy zaczną działać na zasadach jak większe przedsiębiorstwa.

Ale to nie koniec dobrych wiadomości. „Mały ZUS” wszyscy początkujący sprzedawcy na pewno dobrze znają, teraz nowi będą mogli także skorzystać z „ulgi na start” – przez pierwszych sześć miesięcy od założenia firmy, nie będą musieli płacić składek ZUS. Mogą oczywiście przystąpić do ubezpieczeń społecznych wcześniej, jeśli tylko mają pieniądze, by je opłacać, ale nie muszą.

Jeśli natomiast to zrobią – nie zawsze będą musieli płacić co miesiąc stałej i najczęściej wysokiej dla wszystkich składki. Przypomnijmy: dziś trzeba wyciągać z kieszeni 1172,56 zł, z czego 812,61 zł trafia do ZUS (składki emerytalne, rentowe, wypadkowe i chorobowe) oraz 62,67 zł na Fundusz Pracy; pozostałą część – 297,28 zł – stanowi składka zdrowotna. Ale jeśli ktoś prowadzi małą firmę z przychodami do 5 tys. zł, od 2018 roku płaci mniejsze składki społeczne (emerytalne, rentowe, wypadkowe) – uzależnione od wielkości przychodu. Jak kalkuluje „Gazeta Wyborcza”, jeśli ktoś notuje przychód na poziomie 1000 zł, zapłaci 160 zł składki, jeśli przychód wynosi 4800 zł – 768 zł.

Na razie zmiany nie przewidują też podobnego naliczania stawki na ubezpieczenie zdrowotne, ale – gdyby udało się kiedyś przeforsować i ten pomysł, przedsiębiorcy z przychodami do 200 zł miesięcznie płaciliby na ubezpieczenie zdrowotne tylko 18 zł. Jednak i bez tego, Ministerstwo Finansów spodziewa się wzrostu liczby mikroprzedsiębiorstw. Autorzy zmian wskazują, że pomogą one w poprawie przeżywalności i stanowić będą „ekonomiczną zachętę do legalizacji dotychczasowej tzw. nieformalnej działalności w szarej strefie, a także bodziec do zakładania nowych przedsiębiorstw”. Czy słusznie? Sytuacja na rynku szybko to pokaże.

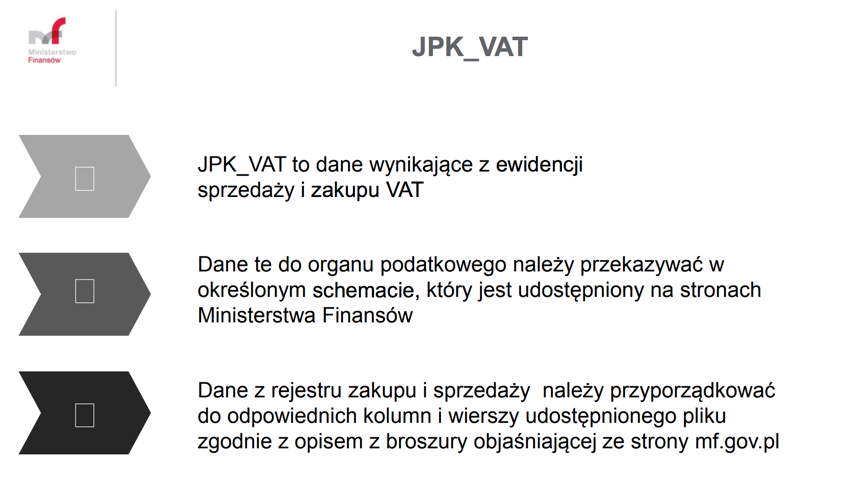

Ciekawie również zapowiada się koniec lutego, kiedy mija dla wielu termin przesłania do Urzędów Skarbowych pierwszego Jednolitego Pliku Kontrolnego (w skrócie JPK_VAT). Od stycznia 2018 r. muszą to robić już wszyscy podatnicy VAT – mikro, małe, średnie i duże przedsiębiorstwa.

Czym jest JPK_VAT?

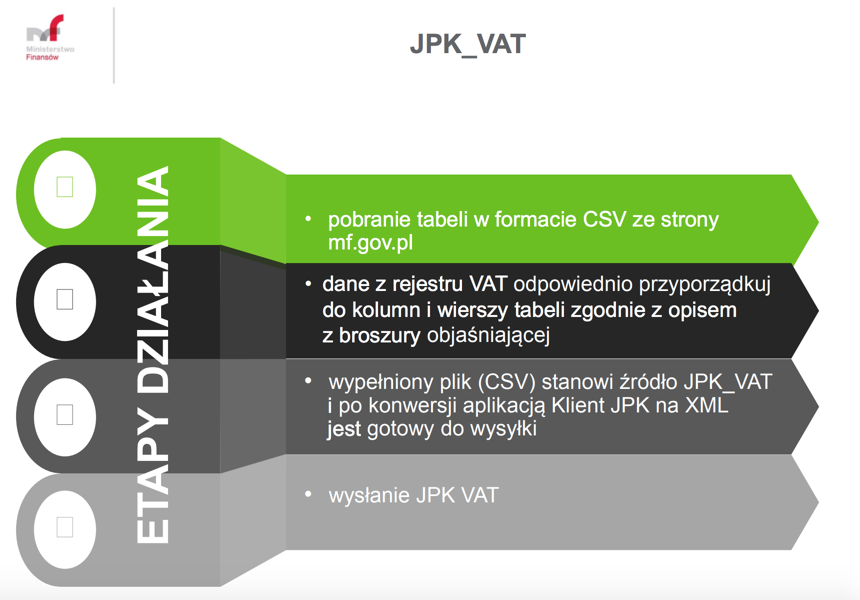

To przesyłany wyłącznie w formie elektronicznej zestaw informacji o operacjach gospodarczych konkretnego przedsiębiorcy za dany okres. Za jego wygenerowanie powinno odpowiadać odpowiednie oprogramowanie finansowo-księgowe firmy, ale każdy może też go przygotować samodzielnie – ważne jest tylko zachowanie właściwego formatu i zgodności ze szczegółową instrukcją, którą można znaleźć na stronie Ministerstwa Finansów.

Dodatkowo, od 1 lipca 2018 r. wszyscy podatnicy, którzy prowadzą księgowość w formie elektronicznej, powinni też na wezwanie Urzędu Skarbowego przedłożyć informacje w formie pliku o: księgach rachunkowych (JPK_KR), wyciągu bankowym (JPK_WB), magazynie (JPK_MAG), fakturach VAT (JPK_FA), podatkowej księdze przychodów i rozchodów (JPK_PKPIR), ewidencji przychodów (JPK_EWP). Skupmy się jednak na samym obowiązkowym pliku JPK_VAT, bo ten jest na początku 2018 roku najważniejszy.

Kto, jak, kiedy? I czy ktoś jest z JPK zwolniony?

Kto musi – to już wiemy. (Prawie) Wszyscy. Jak? Koniecznie z podpisem. Jak podpowiada Ministerstwo Finansów, można to zrobić w dwojaki sposób: „za pomocą bezpiecznego podpisu elektronicznego lub Profilu Zaufanego. Obie te opcje można wykorzystać przy wysyłaniu plików za pośrednictwem udostępnionej przez MF aplikacji Klient JPK”.

Od stycznia 2018 r. plik JPK_VAT należy składać bez wezwania do 25. dnia po zakończeniu danego miesiąca. Nawet jeśli ktoś do tej pory rozliczał się metodą kwartalną, plik JPK_VAT musi teraz wysyłać co miesiąc – pierwszy do 25 lutego.

Jednolitego Pliku Kontrolnego nie składa tylko ten podatnik, który wykonuje wyłącznie czynności zwolnione z podatku od towarów i usług, wskazane w ustawie o VAT. Czyli: sprzedaż tylko towarów i świadczenie usług zwolnionych z VAT (zwolnienie przedmiotowe – art. 43 ust. 1), zwolnienie podmiotowe (m.in. dla podatników, u których wartość sprzedaży nie przekroczyła łącznie w poprzednim roku podatkowym 200 tys. zł – art. 113 ust. 1 lub 9), organizacje międzynarodowe, które realizują zadania publiczne (art. 82 ust. 3).

Wszyscy inni muszą liczyć się z faktem, że karą za nie wysłanie pliku jest grzywna jak za wykroczenie lub przestępstwo skarbowe. Należy w tym miejscu przypomnieć, że jeśli wartość uszczuplenia należności podatkowej przekracza 10 tys. zł to jest to przestępstwo. Grzywny za wykroczenia zaczynają się więc od 200 zł i mogą wynieść nawet 40 tys. zł, za przestępstwo – od 666 zł do nawet 19 199 995,20 zł. Żadnej oczywiście nikomu nie życzymy.

☞ Wypróbuj Favato: jeden program, który daje masę korzyści. I zadba o twój JPK_VAT